Cuqui Rivera compró seguro de auto de Liberty Mutual por casi una década antes de empezar a buscar una póliza más económica en diciembre.

Ella no pensaba buscar en otro lugar - le gustaba el servicio al cliente de Liberty - hasta que escuchó algo que la hizo pensar dos veces: un conocido que trabaja en una organización de consumidores le dijo que algunas compañías cobraban primas más altas si tenías menos educación o trabajo de servicio.

El título de trabajo de Rivera en la Latino Action Network Foundation, una organización de defensa en New Jersey, es “coordinadora de programas”, por eso ella pensaba que esto no le afectaba.

Y su puntaje de crédito- otro factor que la mayor parte de las aseguradoras de auto usan para cotizar las pólizas – está en la franja de los 700.

Entonces se le ocurrió: Rivera no había ido a la universidad. No sabía si Liberty le estaba cobrando más por eso, pero se le hizo prudente comparar los precios. Encontró un seguro de auto igual a su póliza y dice que costaba casi $1800.00 menos por año. Lo ofrecía la Citizens United Reciprocal Exchange (CURE), una compañía de seguros sin fines de lucro que no usa la educación u ocupación para determinar las primas.

Un portavoz de Liberty Mutual se rehusó a comentar sobre la experiencia de Rivera. Pero una nueva investigación de Consumer Reports encontró que Liberty Mutual es una de varias aseguradoras grandes que les hacen preguntas a los clientes potenciales sobre su educación y el título de empleo y les cotizan diferentes primas basadas en esas respuestas.

A Rivera nunca se le ocurrió que su compañía de seguro de auto usaría la educación en determinar el precio del seguro, una práctica que ella considera muy injusta. “Estaba completamente asombrada” dice ella. “No entiendo cómo pueden salirse con la suya”.

Los precios basados en quién eres

Lo que pagas por tu seguro de auto tiene mucho que ver con tus hábitos en la carretera, incluyendo los choques, las infracciones por exceso de velocidad, y otros factores como el tipo de auto que tienes y cuántas millas manejas cada año.

Pero cuando fijan las tarifas, las aseguradoras también pueden usar detalles biográficos que tú no controlas, como tu edad o género. También consideran factores financieros que tienen poco que ver con la seguridad cuando manejas, incluyendo tu historial de crédito y si alquilas o eres dueño de tu casa. En 2015, Consumer Reports encontró que los factores socioeconómicos pueden tener más peso que el historial y los hábitos de manejo en las primas que fijan las compañías de seguros de autos.

Algunas aseguradoras también consideran la educación y ocupación cuando deciden qué cobrar, argumentan que hay una relación entre esos factores y el riesgo financiero de asegurar a sus clientes.

Aún si eso es verdad en promedio, es injusto a los individuos dice Chuck Bell, un defensor de políticas y experto en los seguros en Consumer Reports. “Nadie debería pagar un centavo más por seguro de auto simplemente por que no se han graduado de la universidad o por que tienen un trabajo de la clase obrera” dice él.

Lo que es más, esta controvertida práctica afecta de forma desproporcionada a los conductores negros y Latinos, que en promedio tienen menos títulos universitarios o trabajos ejecutivos. Las aseguradoras no pueden cobrar primas diferentes a las personas por su raza, pero determinar el precio de seguro basado en la educación y título de empleo tiene el mismo impacto, dice Bell. “Estos factores injustamente penalizan a los conductores de color y personas con trabajos de clase obrera”.

Para entender como las aseguradoras usan la educación y ocupación para cotizar las primas, CR pidió casi 900 cotizaciones de seguro de auto por Internet de 9 aseguradoras diferentes. Usamos 21 zonas postales que cubrieron Washington, D.C. y 6 estados, incluyendo New Jersey y Oregon, donde los legisladores están debatiendo proyectos de ley para prohibir esta práctica.

Para recoger las cotizaciones, creamos una mujer hipotética de 30 años de edad, llamada Sara Lynn, que buscaba una póliza con los mínimos requisitos de su estado. Ella tiene un Toyota Camry LE de 2016 y un historial de manejo limpio. Los únicos detalles que variaban entre las aplicaciones fueron su educación y ocupación.

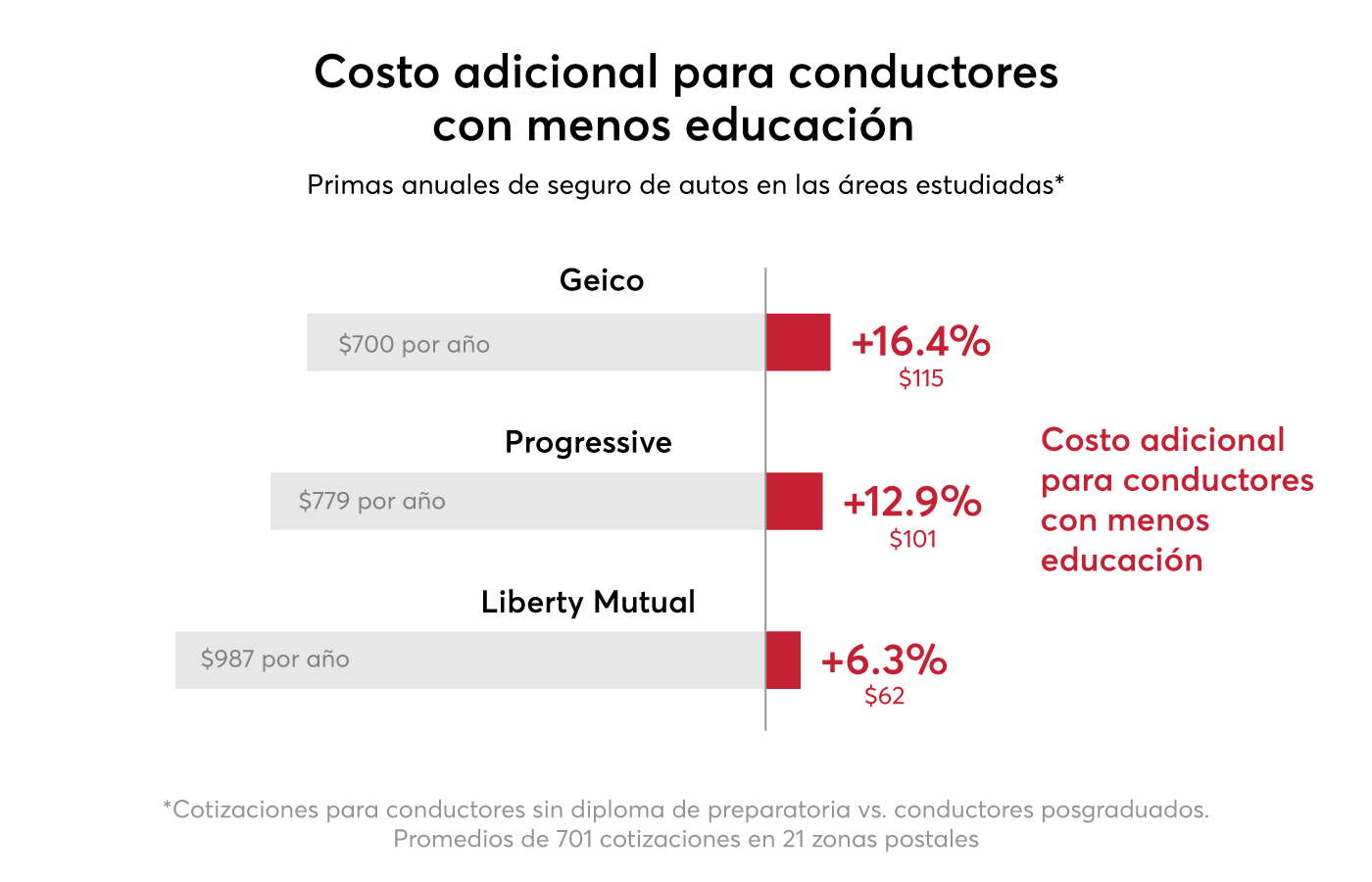

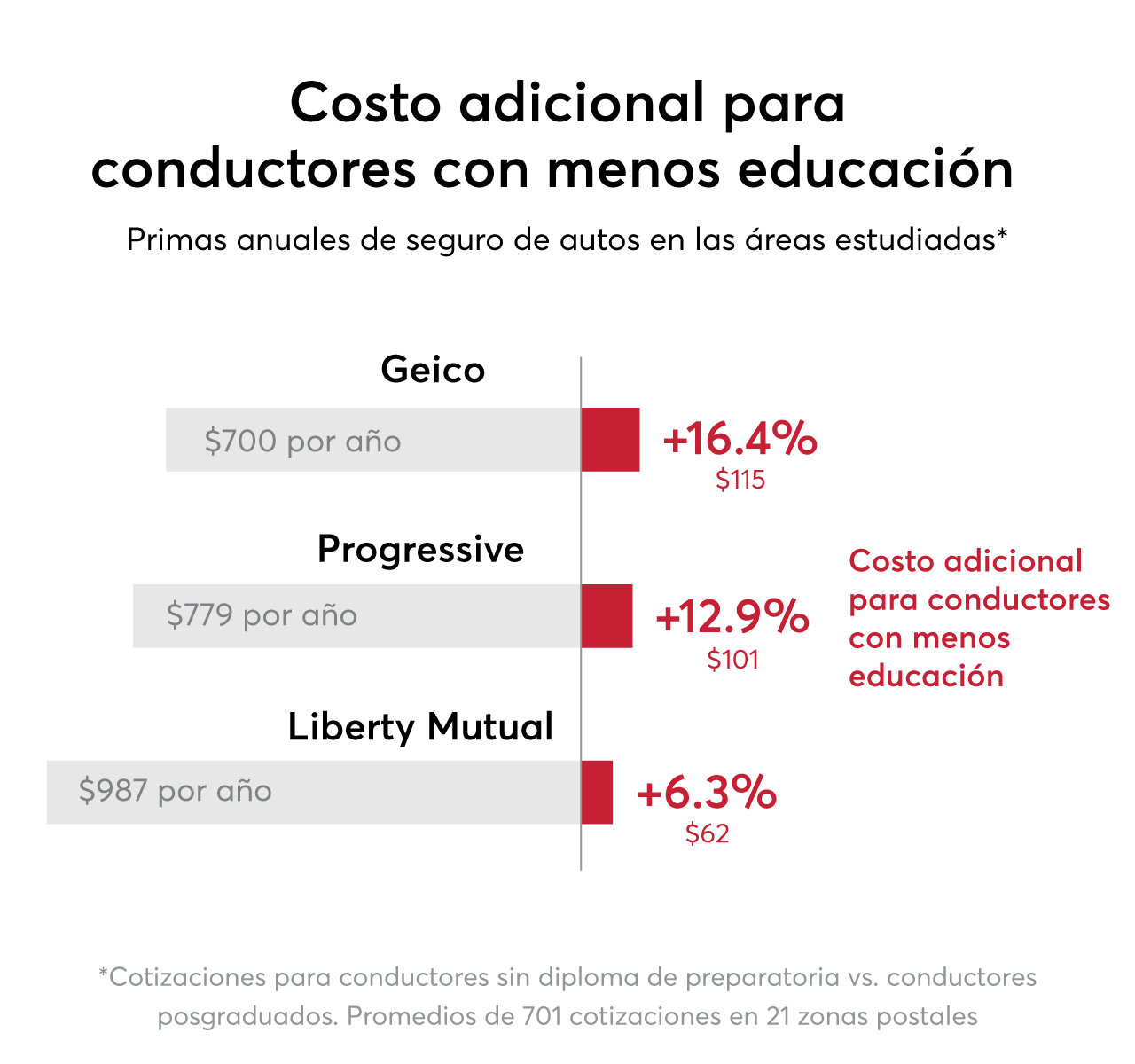

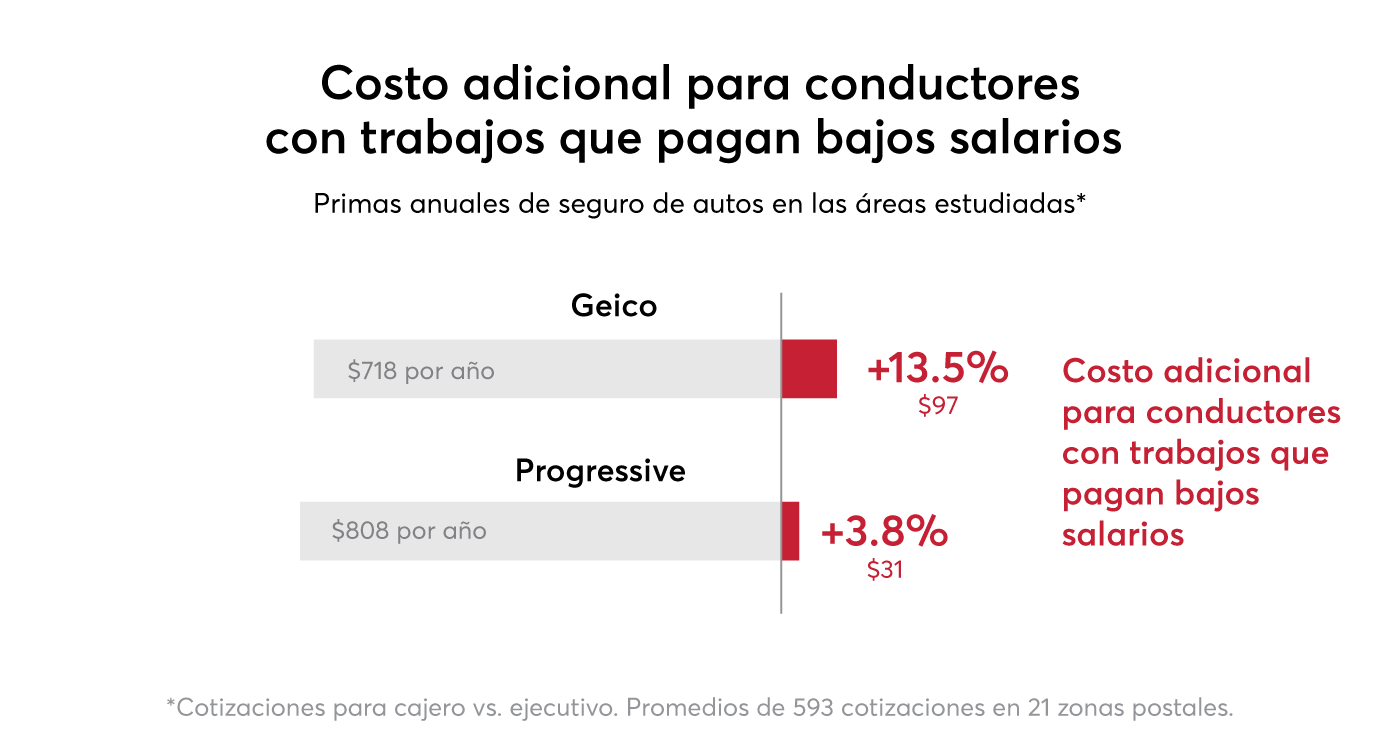

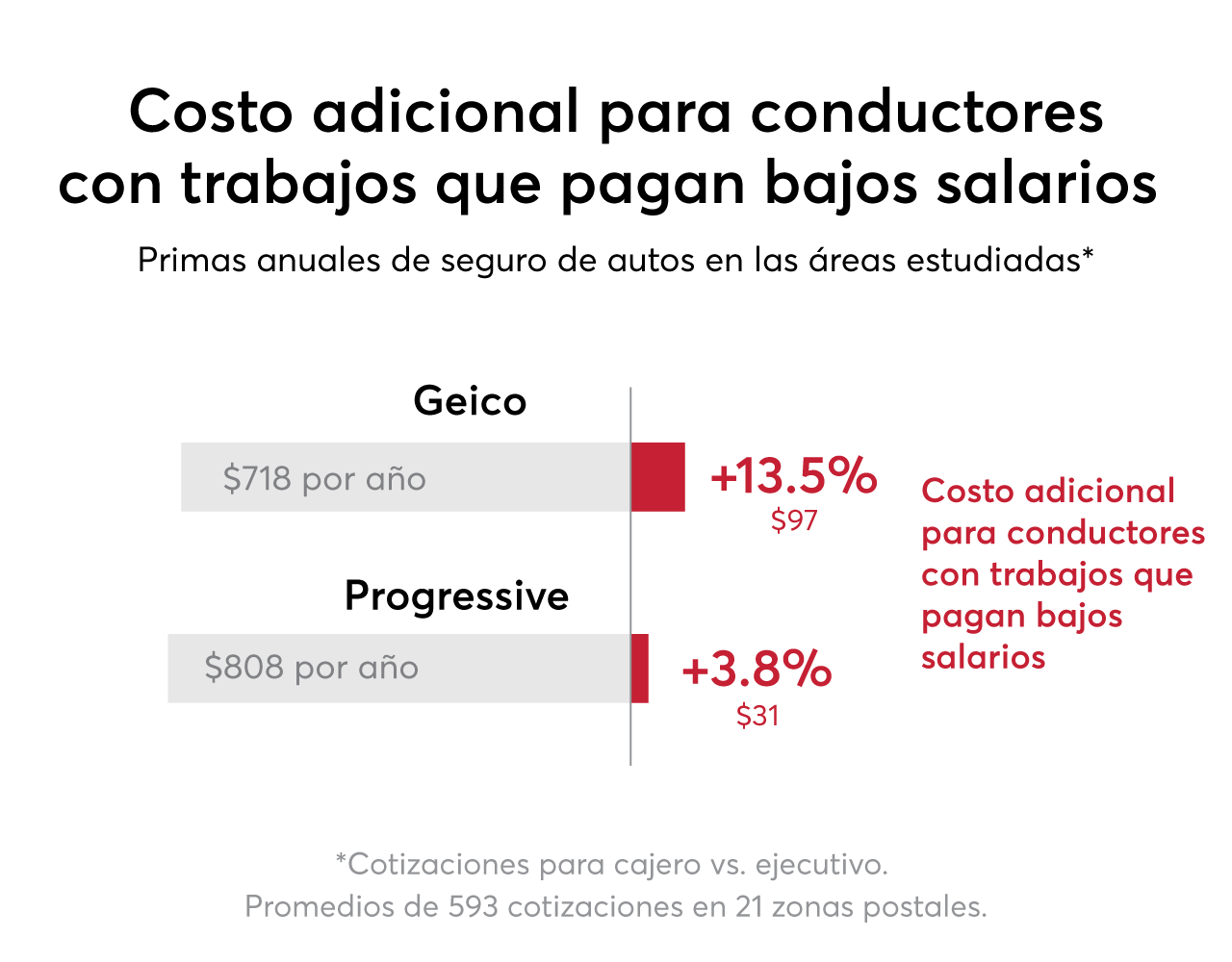

Consumer Reports encontró evidencia que 3 grandes compañías de seguros - Geico, Progressive, y Liberty Mutual - utilizan la educación a la hora de calcular las cotizaciones de los seguros de auto. Las 3 cotizaron primas más altas, en promedio, a los consumidores con menos educación. Geico y Progressive también consideran la ocupación en su determinación, ofreciendo precios más altos a consumidores con trabajos de servicio en comparación a ejecutivos.

Consumer Reports encontró disparidades en los precios basados en el nivel de educación. La gráfica muestra que la cotización promedio de Geico para alguien con un posgrado fue $700, mientras que la cotización promedio para alguien que por lo demás idéntico sin diploma de preparatoria fue de $815.

Por ejemplo, en Brooklyn Center, Minn - un suburbio de Minneapolis - esta versión de Sara Lynn, una cajera sin diploma de preparatoria (high school) una cotización de Progressive de una prima anual $150 más alta que la Sara Lynn que era una ejecutiva con título universitario.

Y en Hoboken, NJ, nuestra cajera hipotética que no terminó la preparatoria recibió una cotización de Geico de una prima anual de $455 por encima del precio cotizado a una mujer por lo demás idéntica con un puesto ejecutivo y un título universitario.

Nuestros hallazgos concuerdan con investigaciones previas como un estudio en 2014 de New York Public Interest Research Group que descubrió que Geico y Progressive eran de las aseguradoras que más cobraban a los trabajadores no profesionales y a las personas con menos estudios en el estado de Nueva York.

Consumer Reports también encontró disparidades en los precios basados en el título del trabajo. La gráfica muestra que la cotización promedio de Geico para un ejecutivo fue de $718, mientras que la cotización promedio para un cajero que por lo demás idéntico fue de $814. (Los números no suman $815 debido al redondeo).

Geico, Progressive, y Liberty Mutual están entre las 6 más grandes compañías de seguro de autos en el país. Las otras 6 que analizamos no parecían considerar la educación u ocupación al determinar las cotizaciones de precios, al menos en las 21 zonas postales que estudiamos. Esto incluye compañías grandes como State Farm y Allstate, y algunas empresas regionales como NJM y Plymouth Rock Assurance.

Esto quiere decir que la gente puede encontrar cotizaciones que no consideran la educación y ocupación al determinar los precios. Pero el consumidor promedio no tiene idea cuáles compañías consideran la educación y ocupación y cuáles no, dicen los los defensores de los consumidores, en parte por que las aseguradoras son muy protectoras de sus fórmulas para fijar los precios. Esto hace difícil saber dónde ir para encontrar la mejor tarifa.

"Muchos ganchos al hígado"

Las compañías de seguro generalmente tienen prohibido considerar la raza o los ingresos del cliente, la religión u otros factores al fijar las primas de seguro. Pero los defensores de los consumidores argumentan que poner a las personas en categorías basadas en la educación o título de empleo efectivamente hace la misma cosa, penaliza a los clientes no blancos y cualquier persona con bajos ingresos.

En 2019, el 40% de los blancos mayores de 25 años de edad tenían una licenciatura (bachelor’s degree) o más, comparado al 26% de los Afroamericanos y 19% de Latinos según el Censo de los Estados Unidos. Mientras el 41% de los trabajadores blancos tenían trabajos profesionales o ejecutivos en 2019 - la categoría de trabajo con más alto salario según el Bureau of Labor Statistics en comparación con 32% de los negros y el 23% para los latinos.

Las personas con menos educación son más propensas a trabajar en el sector de servicios o trabajos manuales o clase obrera, por lo tanto, los precios que consideran tanto la educación como la carrera pueden afectar a la misma persona dos veces por esencialmente las mismas circunstancias. Entonces, si ganan menos dinero y tienen más dificultades para pagar sus facturas, es posible que tengan puntajes de crédito más bajos, otro factor que puede generar primas más altas. Al sumarlo todo, una persona puede ser penalizada una y otra vez por básicamente las mismas circunstancias.

“La forma en que algunas de estas empresas fijan los precios de los seguros, si eres de clase trabajadora y no tienes un título universitario, no solo recibes un gancho al hígado", dice Doug Heller, experto en seguros de la Consumer Federation of America (CFA). "Recibes múltiples golpes en el estómago, porque cada uno de estos factores es otra penalización en tu prima".

Cuando las primas no son asequibles, las familias con bajos ingresos que manejan al trabajo o a la escuela deben decidir si necesitan recortar otra factura crítica o manejar sin seguro, lo que puede resultar en multas enormes – o demandas catastróficas en el evento de un choque.

Estas prácticas de fijar precios simplemente le sientan mal a la mayor parte de la gente. Una encuesta de 2016 por la CFA encontró que el 69% de los estadounidenses dijeron que es injusto usar la educación para fijar los precios de pólizas de seguro de auto, y el 63% dijo que es injusto usar la ocupación para lo mismo.

Sin embargo, las compañías de seguros y sus cabilderos (lobbyists) argumentan que existe una razón perfectamente válida para usar estos factores para establecer tarifas: Ellos predicen con precisión qué tan financieramente riesgoso será asegurar a un cliente.

“La ciencia actuarial justifica el uso de la educación y la ocupación”, dice Alex Hageli de la American Property Casualty Insurance Association (APCIA), que ejerce presión en nombre de la industria. Y cuanto mejor pueda predecir una aseguradora de autos cuánto riesgo financiero conlleva un conductor en particular, con mayor precisión podrá cobrar a ese conductor. De lo contrario, todos los demás tendrían que asumir parte de la carga de asegurar a ese conductor menos deseable.

La industria señala informes de un puñado de reguladores estatales que analizaron datos proporcionados por la industria y concluyeron que la educación y la ocupación pueden ser buenos predictores de pérdidas financieras para las empresas.

Las compañías de seguros trabajan arduamente para garantizar que cada cliente pague la tarifa correcta", dice Michael Barry, director de asuntos públicos del Insurance Information Institute, un centro de investigación financiado por la industria. "Las aseguradoras hacen un trabajo excelente, en general, al cobrar tarifas bajas a los clientes de bajo riesgo y a los clientes de alto riesgo tarifas altas”.

Determinar lo que es justo

Las compañías de seguros no dan acceso a sus datos a investigadores independientes, por lo que no hay forma de verificar de forma independiente la fuerza de estas correlaciones entre la educación, título de empleo, y ganancias y riesgos para las aseguradoras. Asumiendo que las correlaciones son verdaderas, no está claro lo que podría causarlas.

Pero según los defensores de los consumidores, estas correlaciones no importan.

El tira y afloja en torno a la educación y la ocupación -así como a otros factores de calificación controvertidos, como la puntuación crediticia y el género- se reduce esencialmente a dos definiciones de equidad que compiten entre sí.

Para una aseguradora, una tasa justa es aquella que se asemeja mucho a las primas de una persona con el riesgo financiero, sin importar cuánto control tenga el consumidor sobre los factores que entran en la fórmula de precios. Argumentan que de esa manera, cada conductor paga su parte justa.

Pero para los defensores de los consumidores y un número creciente de legisladores alrededor del país, la justicia tiene una definición más amplia. Argumentan que ya que los Afroamericanos y Latinos tienen acceso disminuido a la educación superior y a las oportunidades de trabajo, el uso de esos factores para fijar el precio de sus pólizas de seguro de auto solo añade otra carga a una economía desigual que, en promedio, ya dificulta las cosas para los miembros de esos grupos. La disparidad racial y étnica no tiene que ser intencional para ser real: ocurre automáticamente debido a las disparidades en las escuelas y las oportunidades económicas.

“Se trata de un tipo de discriminación que se suma a otros tipos de discriminación que, en conjunto, han impedido a las familias tener éxito económico”, dice Dena Mottola Jaborska, directora asociada de New Jersey Citizen Action, un grupo de defensa que aboga por un proyecto de ley que prohibe el uso de educación, ocupación y puntaje crediticio para establecer primas en el estado.

Los defensores afirman que los gobiernos tienen una responsabilidad especial a la hora de establecer barreras que garanticen la equidad en esta cuestión, ya que la gran mayoría de los conductores de los Estados Unidos están obligados por ley a contratar un seguro de automóvil.

Y, a los defensores, no les importa si hay una correlación estadística entre los factores y el riesgo financiero a las aseguradoras.

“Es totalmente apropiado que los reguladores digan: 'Incluso si estos factores son predictivos, no vamos a permitir que los usen. Tienen muchos otros puntos de datos que pueden usar", dice Amy Bach, directora ejecutiva de United Policyholders, un grupo de defensa centrado en seguros. “Utilicen los puntos legítimos, que no sean controvertidos, y den un buen ejemplo”.

Eso es lo que hacen algunas aseguradoras. CURE, una compañía de seguros de autos sin fines de lucro que ahora cuenta con Rivera como una cliente, decidieron no incluir esos factores en fijar los precios por el daño que puede hacer, dice Eric Poe, el director de operaciones, a pesar del caso de negocios hecho para usarlos. "Cuando empleas estos sustitutos de ingresos, aumentas drásticamente la cantidad de personas que no pueden pagar un seguro de auto", dice Poe. "¿Puedes pensar en dos criterios que estén más correlacionados con los ingresos?”.

A las aseguradoras y grupos de comercio a las que preguntamos dicen que no han estudiado el impacto de usar estos factores a las comunidades de color o de bajos ingresos. “No recopilamos información que sería necesaria para responder a esa pregunta”. dice David Snyder, vice-presidente de política internacional del APCIA, cuando le preguntamos si los dos factores pueden resultar en discriminación. Liberty Mutual y Geico, las dos compañías que encontramos que varían sus precios basados en la educación u ocupación, dicen que sus tarifas son justas y competitivas. Geico afirmó que no habría alcanzado su posición destacada en el mercado si los factores de calificación que utiliza fueran discriminatorios.

Progressive, la tercera empresa que pareció usar la educación o la ocupación para fijar el precio de sus pólizas, no respondió a varias solicitudes de comentarios.

Y Farmers, que pregunta a los conductores sobre su trabajo pero no pareció usar esa información para establecer precios en los códigos postales que analizamos, dijo que la capacidad de usar factores de calificación que ayudan a predecir el riesgo es importante para establecer precios precisos.

Impulsando la reforma

Un número creciente de medidas en todo el país están restringiendo los tipos de información personal que las aseguradoras pueden usar cuando establecen tarifas.

Un proyecto de ley de New Jersey que se está considerando en este momento evitaría que las aseguradoras del estado consideren la educación y el título del trabajo al establecer las tarifas, al igual que una propuesta de mayor alcance en Oregon. A partir de 2020, Michigan ha prohibido a las aseguradoras considerar la ocupación, la educación y otros datos biográficos cuando establecen los precios. California y Massachusetts ya impiden que las aseguradoras consideren la educación y la ocupación en esos estados.

En 2017, el departamento de servicio de finanzas de New York empezó a requerir a las aseguradoras a comprobar que usar la ocupación y educación no es injustamente discriminatorio, o dejar de usar esos factores por completo. Liberty Mutual, Allstate, GEICO y Progressive han aceptado dejar de usar los dos factores en New York.

Más cambios pueden estar en camino. En el congreso, una propuesta del senador Cory Booker (D0NJ) y representantes Bonnie Watson Coleman (D-NJ) y Rashida Tlaib (D-MI) extenderían la prohibición por todo el país - un paso inusual ya que la regulación de la industria ha pasado al nivel estatal.

"Los sustitutos como el lugar donde trabajas o si tienes un título universitario no eliminan a los malos conductores, simplemente crean un sistema de dos niveles", dice Watson Coleman. "Ese segundo nivel, donde los pagos son más altos para aquellos que menos pueden pagarlos, es funcionalmente racista, es el tipo de racismo sistémico del que hablamos que es generalizado y renuente. Pero no es solo una cuestión de prejuicio racial. Estas prácticas son la misma carga para cualquier familia trabajadora estadounidense“.

Varias de las propuestas actuales apuntan a otros factores de calificación, además de la educación y la ocupación. El principal objetivo es la calificación crediticia, un factor que actualmente pesa mucho en las primas de los consumidores.

CR encontró que un puntaje de crédito bajo puede añadir entre $500 a $2000 o más a las primas anuales en comparación con las que pagan los conductores con excelente crédito.

En 2020, la Asociación nacional de comisionados de seguros, un organismo rector de los reguladores estatales, comenzó a estudiar los efectos potencialmente discriminatorios de ciertas prácticas de suscripción de seguros y fijación de tarifas. La organización planea publicar un informe en los próximos meses, dice un portavoz.

Snyder, el vicepresidente de la APCIA, dice que los cambios promulgados pueden crear "subsidios injustos" para los conductores de riesgo. Pero los defensores de los consumidores argumentan que promulgarlos beneficiaría no solo a los conductores, sino también a todos los demás en la carretera.

Las aseguradoras deberían de depender en la información de cómo conduce una persona, dice Chuck Bell, experto de seguros en Consumer Reports, que apoya la propuesta en New Jersey y otras iniciativas de reforma. Entre más afecta tu historial de manejo a tus primas de seguro, más incentivo tendrás para manejar de forma segura. Eso es bueno para todos.

La gente tiene mucho menos control sobre los detalles biográficos. “No es práctico decirle a la gente: '¿Por qué no obtienes un doctorado o no te conviertes en ejecutivo de una gran empresa?'”, dice Bell. “Creemos que es mucho mejor dar a los consumidores comentarios basados en su capacidad para operar un carro. Eso haría que el seguro de autos sea más equitativo para millones de personas".